7月征期马上就要结束了,最近大家咨询比较多的问题就是有关小规模纳税人免征增值税申报表怎么填的问题,不急,下面大家就和老师一起接着往下看吧。

本次减免税优惠政策仅针对小规模纳税人取得适用3%征收率的应税销售收入,适用5%征收率的应税销售收入不在本项优惠的范围内。

另外,根据《国家税务总局关于小规模纳税人免征增值税等征收管理事项的公告》(国家税务总局公告2022年第6号)第三条规定,小规模纳税人适用本次免税政策,在办理增值税纳税申报时要注意区分以下两种情况:

增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

合计月销售额超过15万元的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

因此,小规模纳税人销售额不同,申报表的填列也略有不同,下面和小编一起通过案例来了解一下吧。

案例一

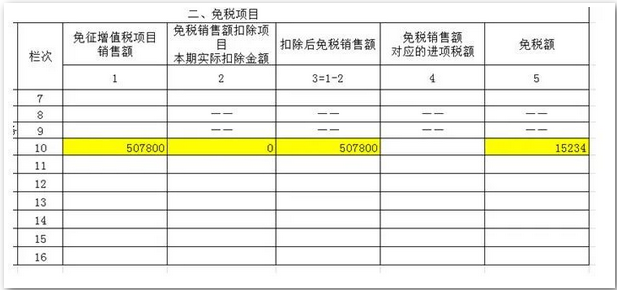

小A经营一家便利店,属于小规模纳税人,其2022年第二季度销售货物自行开具增值税普通发票40.68万元,该季度另外还存在未开具发票收入10.10万元。小A在经营期间未开具专票,那么根据政策,其在2022年第二季度的销售额应填写《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”50.78万元。

另外需要注意的是,小A还需要填写《增值税减免税申报明细表》的对应栏次哦。

案例二

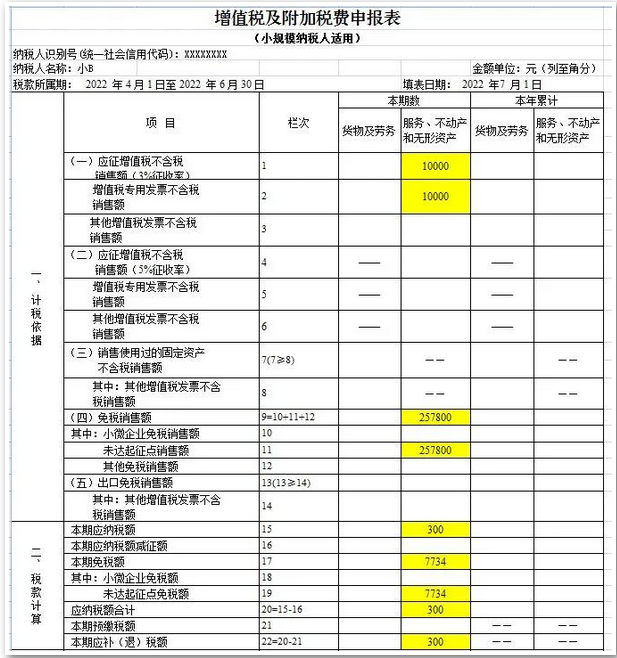

小B经营一家民宿,同样属于小规模纳税人,是一家个体工商户。受疫情影响,2022年第二季度收入有所下滑,季度销售额合计未超过45万元。具体如下:开具普通发票收入15.68万元,开具专用发票销售额1.03万元(含增值税金额),该季度另外还存在未开具发票收入10.10万元。小B根据政策,其在2022年第二季度的销售额应填写《增值税纳税申报表(小规模纳税人适用)》第11栏“未达起征点销售额”25.78万元。(注意:非个体户填报在小微企业免税额栏次)。

客服热线

客服热线

微信客服

微信客服

工作时间

工作时间