法定源泉扣缴、指定扣缴这两个词对于与非居民企业有业务往来的扣缴义务人而言肯定并不陌生,但是两者之间的区别可能还有些不太了解,今天小编整理了法定源泉扣缴的相关税收知识点,以及在新电子税局中的操作指引,快来了解一下吧!

一、非居民企业

根据《中华人民共和国企业所得税法》的规定,本法所称非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

二、法定源泉扣缴

根据《中华人民共和国企业所得税法》第三条第三款,非居民企业在中国境内未设立机构、场所但有来源于中国境内的所得,或者虽设立机构、场所但取得的与其所设机构、场所没有实际联系的所得,其应纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。

根据《中华人民共和国企业所得税法》第四条第二款,非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

根据《中华人民共和国企业所得税法》第十九条,非居民企业取得本法第三条第三款规定的所得,按照下列方法计算其应纳税所得额:(一)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;(二)转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;(三)其他所得,参照前两项规定的方法计算应纳税所得额。

根据《中华人民共和国企业所得税法》第三十七条,对非居民企业取得本法第三条第三款规定的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。

根据《中华人民共和国企业所得税法实施条例》第九十一条,非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

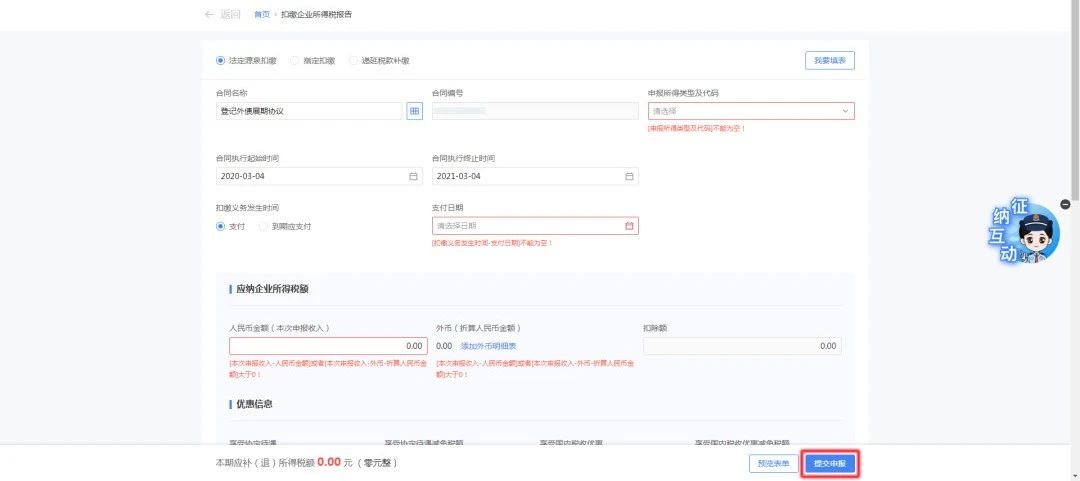

一、登录全国统一规范电子税务局(以下简称“新电子税局”),【我要办税】→【税费申报及缴纳】→【扣缴企业所得税报告】。

二、进入模块后,纳税人根据需要选择扣缴类型,分别为“法定源泉扣缴”“指定扣缴”“递延税款补缴”。

1、选择合同。若没有合同可选择时,或想新增合同时,可点击选择合同界面的【去新增合同】,即可跳转到跨境交易合同信息管理界面进行新增合同。

若存在的合同是很早之前的数据,其非居民身份码还是F码时,则需要采集非居民身份码。

若有合同可选择,选择好合同后点击【确定】,回到主页面,会自动带出相应的合同名称等相关可带出的信息。

2、选择合同后,填写需要补充的信息;确认无误,可在当前页面,进行确认式申报。即通过点击【提交申报】按钮直接申报。

5、当选择了享受协定待遇的优惠信息时,则需要点击【填写享受协定待遇表】。

6、当享受国内税收优惠的优惠信息中选择的减免性质为0004081524|《财政部 税务总局 国家发展改革委 商务部关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》财税〔2018〕102号第一条时,则需要点击【填写递延纳税报告表】。

8、如需更正与作废,点击【我要办税】→【税费申报及缴纳】→【申报更正与作废】模块可更正与作废。

或者通过首页搜索输入关键字查找进入功能页面。

客服热线

客服热线

微信客服

微信客服

工作时间

工作时间