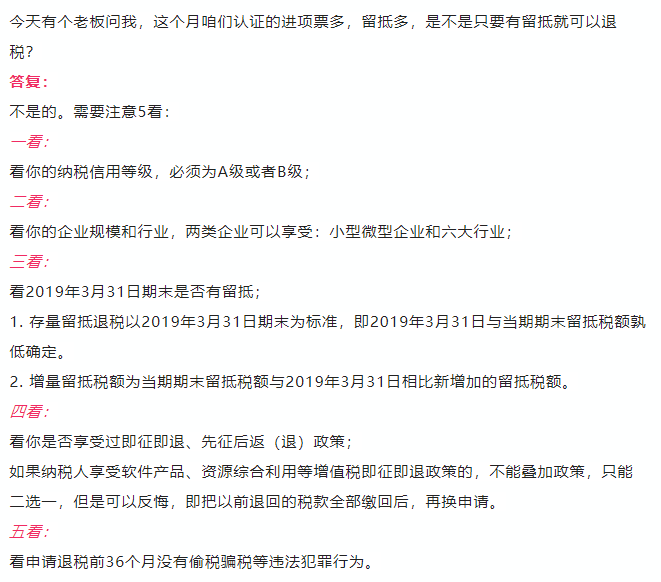

问题一

哪些企业能够享受增值税留抵退税?个体户可以吗?

答复:

受益对象:全部行业符合条件的小微企业+六大行业,包括符合条件的个体户一般纳税人。

1、小微企按照《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)中的营业收入指标、资产总额指标确定。上述规定所列行业企业中未采用营业收入指标或资产总额指标的以及未列明的行业企业,微型企业标准为增值税销售额(年)100万元以下(不含100万元);小型企业标准为增值税销售额(年)2000万元以下(不含2000万元)。2、六大行业企业,是指从事《国民经济行业分类》中“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”。

问题二

这次增值税留抵退税还是仅仅是对于增量留抵退税吗?存量留抵能否退税?

答复:

今年这次留抵退税最大的亮点:就是跟以前比不仅仅是退还增量,存量也要退。企业的留抵税额既有增量又有存量的,纳税人自行选择,既可选择一种,也可以都选择。

企业申请完存量留抵退税后可于当月申请增量留抵退税。

增量留抵税额=当期期末留抵税额 –已经退还的存量留抵税额。

允许退还的增量留抵税额=增量留抵税额×进项构成比例×100%

问题三

增值税留抵和存量留抵退税,如何理解?

答复:

增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

存量留抵退税也是以2019年3月31日期末为标准,即2019年3月31日与当期期末留抵税额孰低确定。

问题四

这次增值税留抵退税优惠我们不选择退税,选择以后抵扣可以吗?

答复:

当然可以的。

《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)十一:纳税人可以选择向主管税务机关申请留抵退税,也可以选择结转下期继续抵扣。

问题五

问题六

申请存量留抵退税的具体时间是什么?

答复:

按照14号公告的规定,符合条件的小微企业和制造业等行业企业,申请存量留抵退税的起始时间如下:

(1)微型企业,可以自2022年4月纳税申报期起向主管税务机关申请一次性退还存量留抵税额;

(2)小型企业,可以自2022年5月纳税申报期起向主管税务机关申请一次性退还存量留抵税额;

(3)制造业等行业中的中型企业,可以自2022年7月纳税申报期起向主管税务机关申请一次性退还存量留抵税额;

(4)制造业等行业中的大型企业,可以自2022年10月纳税申报期起向主管税务机关申请一次性退还存量留抵税额。

需要说明的是,上述时间为申请一次性存量留抵退税的起始时间,当期未申请的,以后纳税申报期也可以按规定申请。

问题七

申请增量留抵退税的具体时间是什么?

答复:

不论是符合条件的小微企业,还是符合条件的制造业等6大行业企业,从4月份纳税申报期起向主管税务机关申请退还增量留抵税额。即按月退还。

问题八

允许退还的留抵退税金额如何计算?

答复:

允许退还的增量留抵税额=增量留抵税额×进项构成比例×100%

允许退还的存量留抵税额=存量留抵税额×进项构成比例×100%

问题九

增值税留抵退税中,进项构成比例,如何计算?举个案例

答复:

进项构成比例,是指从2019年4月至申请退税前一税款所属期,已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

案例:

我们企业属于一家生产企业,2019年4月至2022年3月,总的进项税额1000万元,其中包括:

农产品收购发票计算的进项税90万元

农产品销售发票计算的进项税200万元

机动车销售统一发票的进项税50万元

增值税专用发票的进项税600万元

收费公路通行费增值税电子普通发票的进项税50万元

注明旅客身份信息的航空运输电子客票行程单的进项税10万元

以上合计进项税1000万元。

请计算增值税留抵退税中的进项构成比例是多少?

计算:

进项构成比例=(50+600+50)/1000*100%=70%

客服热线

客服热线

微信客服

微信客服

工作时间

工作时间